Налог для самозанятых:

что это такое?

что это такое?

Как и зачем сдавать квартиру легально, всего за 4% от дохода и без походов в налоговую.

✔︎ Можно заключить полноценный договор с арендатором

Зачем сдавать квартиру легально?

✔︎ Можно не бояться получать арендную плату на карту

✔︎ Нет страхов перед налоговой и участковым

✔︎ Можно не бояться претензий со стороны соседей

Рассчитать сумму налога

Налог на профессиональный доход (налог для самозанятых) — это новый специальный налоговый режим, который можно применять с 1 января 2019 года. Действовать этот режим будет в течение 10 лет. Список регионов, где действует новый налог указан на сайте ФНС.

Что такое налог для самозанятых?

Простая регистрация через интернет

Не нужно идти в страховую и писать заявления. Регистрация через приложение «Мой налог» или через сайт ФНС.

Не нужно идти в страховую и писать заявления. Регистрация через приложение «Мой налог» или через сайт ФНС.

Пониженные налоговые ставки

4% при сдаче квартиры физическим лицам и 6% при расчетах с юридическими лицами. Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

4% при сдаче квартиры физическим лицам и 6% при расчетах с юридическими лицами. Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

Можно не платить страховые взносы

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

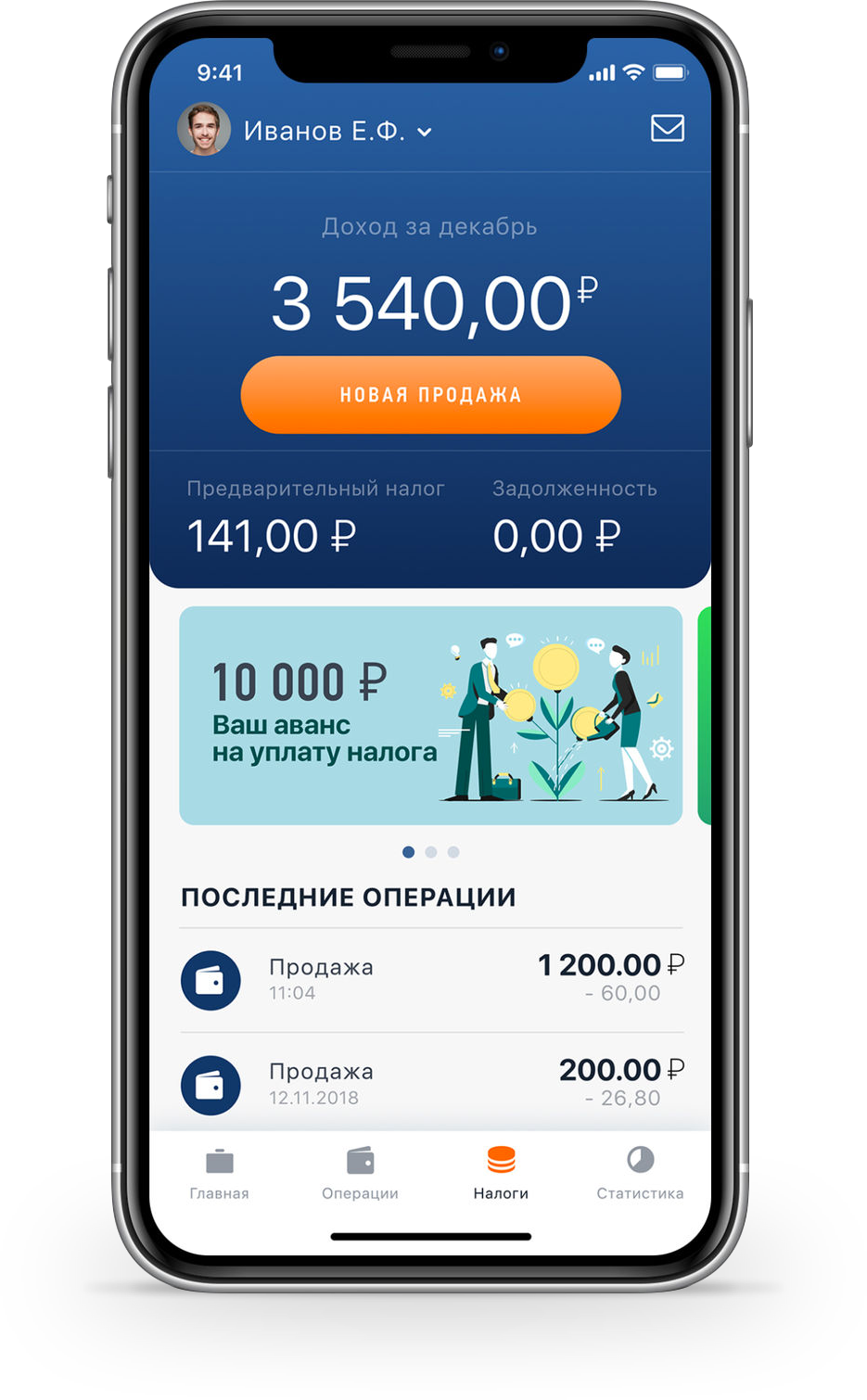

Никаких отчетов и деклараций

Вы просто указываете в мобильном приложении «Мой налог» полученный доход, формируете и передаете клиенту чек. Приложение автоматически рассчитывает сумму налога, которую вы ежемесячно оплачиваете в приложении.

Вы просто указываете в мобильном приложении «Мой налог» полученный доход, формируете и передаете клиенту чек. Приложение автоматически рассчитывает сумму налога, которую вы ежемесячно оплачиваете в приложении.

Вы можете использовать новый налоговый режим, если:

✔︎ Вы ведете деятельность в Москве, Московской и Калужской областях, Республике Татарстан.

✔︎ Зарабатываете до 2,4 млн ₽ в год, без учёта официальной зарплаты.

✔︎ Вы не зарегистрированы как ИП (но можете перейти с него на новый налоговый режим).

✔︎ Вы ИП и готовы отказаться от применения специальных налоговых режимов (УСН, ЕНВД, ПСН, ЕСХН) при переходе на новый налоговый режим.

Остались вопросы?

Позвоните нам: +7 (499) 288-80-23

Позвоните нам: +7 (499) 288-80-23

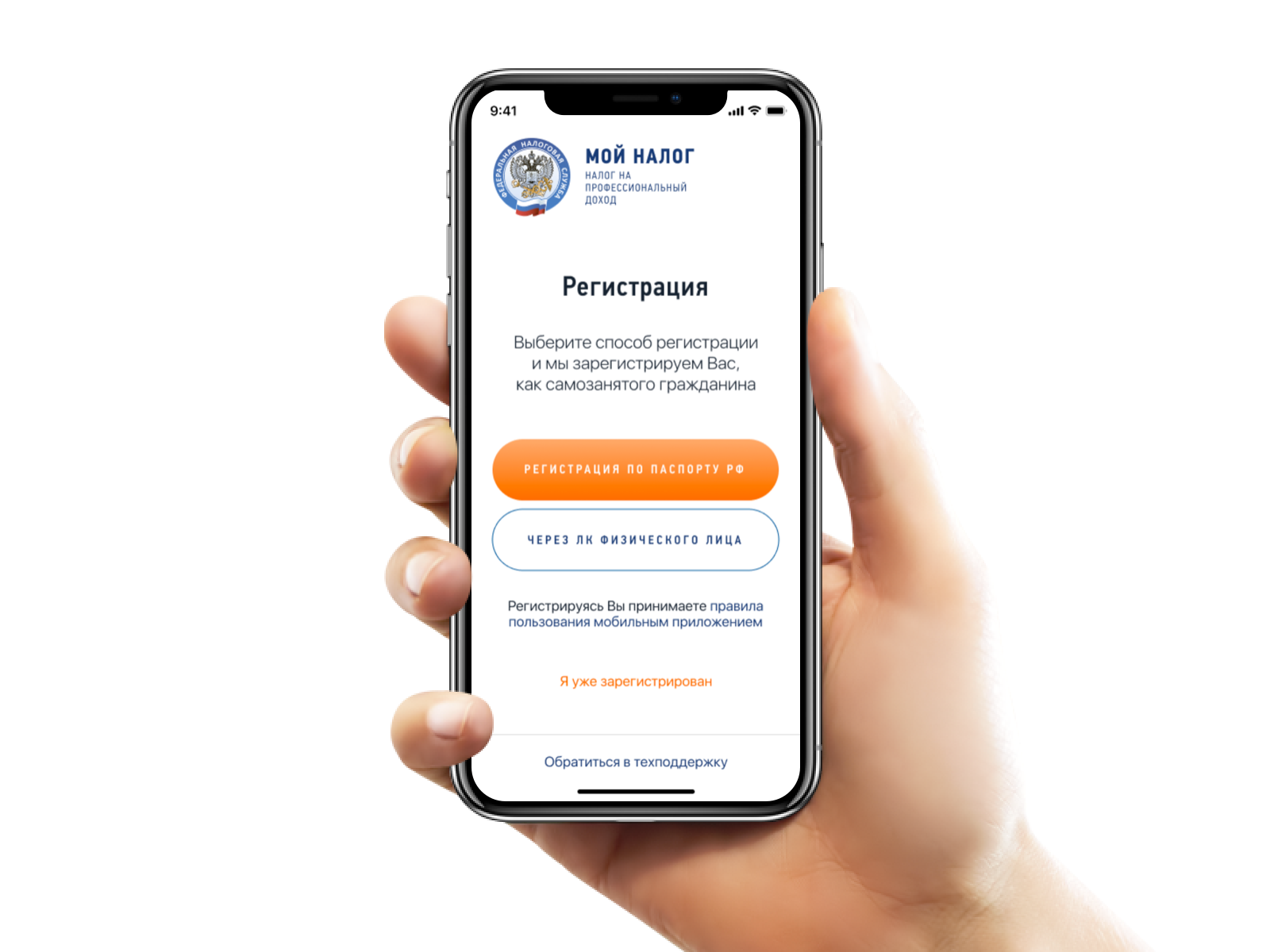

Не нужно ходить в отделение и заполнять заявление!

Достаточно зарегистрироваться в кабинете налогоплательщика на сайте ФНС, или установить мобильное приложение «Мой налог».

Для регистрации вам понадобится только паспорт и фотография, которую можно сделать прямо на камеру смартфона. Процесс займёт всего 15 минут!

Для регистрации вам понадобится только паспорт и фотография, которую можно сделать прямо на камеру смартфона. Процесс займёт всего 15 минут!

Часто задаваемые вопросы

Да, можно. Ограничения по способу приема денег от клиентов и покупателей нет. Они могут поступать на карту, счет в банке, через платежные системы или наличными.

Нет, совмещать разные спецрежимы нельзя, даже по разным видам деятельности. При применении упрощенной системы налогообложения нельзя зарегистрироваться в качестве плательщика налога на профессиональный доход. Придется отказаться от упрощенной системы налогообложения или другого применяемого спецрежима. На это есть один месяц с момента регистрации в качестве самозанятого. В противном случае регистрация ИП в качестве самозанятого будет аннулирована.

Если индивидуальный предприниматель ведет деятельность, которая облагается налогом по упрощенной системе налогообложения, он не сможет платить налог на профессиональный доход по другим видам деятельности — в том числе, тем доходам, которые получает как физическое лицо. Например, нельзя заниматься торговлей и платить единый налог на вмененный доход и одновременно сдавать квартиру и платить с этих доходов 4% в качестве самозанятого.

Если индивидуальный предприниматель ведет деятельность, которая облагается налогом по упрощенной системе налогообложения, он не сможет платить налог на профессиональный доход по другим видам деятельности — в том числе, тем доходам, которые получает как физическое лицо. Например, нельзя заниматься торговлей и платить единый налог на вмененный доход и одновременно сдавать квартиру и платить с этих доходов 4% в качестве самозанятого.

В этом случае регистрация в качестве плательщика налога на профессиональный доход прекращается. Доходы, превышающие установленный лимит, будут облагаться по обычным ставкам: для физлица-резидента — по ставке 13%, для индивидуального предпринимателя — в зависимости от применяемой системы налогообложения.

Применять специальный налоговый режим «Налог на профессиональный доход» могут физические лица (граждане РФ и других государств ЕАЭС), в том числе индивидуальные предприниматели, не имеющие наемных работников по трудовому договору, осуществляющие реализацию товаров (работ, услуг, имущественных прав), местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

Источник: ч. 7 ст. 2, ч. 3 ст. 5, ч.1. ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Источник: ч. 7 ст. 2, ч. 3 ст. 5, ч.1. ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Налогоплательщики налога на профессиональный доход налоговую декларацию по налогу в налоговые органы не представляют.

Источник: ст. 13 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)"

Источник: ст. 13 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)"

Уплата налога на профессиональный доход производится ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем).

Индивидуальные предприниматели, применяющие общую систему налогообложения и специальные налоговые режимы (УСН, ЕСХН ЕНВД), вправе встать на учет в качестве плательщика налога на профессиональный доход через мобильное приложение «Мой налог»/веб-кабинет Мой налог» либо через уполномоченную кредитную организацию. При этом в случае если индивидуальный предприниматель применяет УСН, ЕСХН, ЕНВД, то в течение месяца после постановки на учет в качестве плательщика налога на профессиональный доход он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения. Индивидуальные предприниматели, применяющие ПСН, вправе перейти на уплату налога на профессиональный доход по окончанию действия патента либо после уведомления им налогового органа о прекращении такой деятельности.

Источник: ст. 5, ч.4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Источник: ст. 5, ч.4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

Список регионов, в которых запущен эксперимент по установлению специального налогового режима постоянно расширяется. Наиболее актуальный список доступен на сайте ФНС.

Больше о новом налоге в Циан.Журнале

Начните сдавать квартиру легально прямо сейчас

Зарегистрируйтесь в кабинете налогоплательщика

на сайте ФНС, или установите мобильное приложение:

на сайте ФНС, или установите мобильное приложение: